PRESENTAZIONE MODELLO EAS ENTRO IL 31 MARZO 2023

- Pubblicato: 27 Marzo 2023

SINTESI

Entro il 31 marzo 202 gli enti che nel 2022 hanno registrato una modifica dei dati indicati nell’ultimo modello EAS inviato sono tenuti a presentare un nuovo modello EAS aggiornato con le modifiche intervenute.

Questo adempimento non rientra tra quelli prorogati con il D.L. n. 18/2020 (c.d. decreto “Cura Italia”) pubblicato nella Gazzetta Ufficiale n. 70 di martedì 17 marzo relativo alle misure di sostegno economico per l’emergenza da Covid-19.

La ripresentazione non è comunque necessaria in presenza di alcune specifiche ipotesi.

Come chiarito dall’Agenzia delle Entrate con la Risoluzione 125/2010, non è necessario inviare nuovamente il Modello EAS:

- quando le modifiche riguardino i dati anagrafici dell’associazione e/o del legale rappresentante, in quanto in questi casi dette variazioni devono essere tempestivamente comunicate con il Modello AA5/6, per le associazioni con solo codice fiscale, ovvero con il Modello AA7/10, per associazioni titolari di partita IVA.

- quando la variazione riguardi ad esempio l’importo percepito dall’associazione sportiva dilettantistica per attività di sponsorizzazione o pubblicità, indicato al campo 20.

PREMESSA

L’art. 30, DL n. 185/2008 subordina l’applicazione, da parte degli enti non commerciali, delle agevolazioni fiscali previste dagli artt. 148, TUIR e 4, DPR n. 633/72 (non imponibilità ai fini delle imposte sui redditi ed ai fini IVA di corrispettivi, quote e contributi):

- al possesso dei requisiti richiesti dalla normativa tributaria;

- alla presentazione del modello EAS.

NOTA BENE - Sono tenute alla trasmissione del modello EAS tutte le associazioni sportive dilettantistiche che, a fronte delle prestazioni rese nell'ambito di attività strutturalmente commerciali, percepiscano corrispettivi specifici, avvalendosi delle disposizioni in materia di decommercializzazione dei proventi di cui ai citati artt. 148, TUIR e 4, DPR n. 633/72 a nulla rilevando la circostanza che detti corrispettivi vengano eventualmente qualificati come contributo o quota associativa.

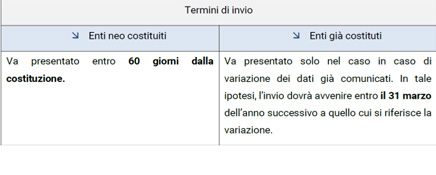

Il modello EAS va presentato entro 60 giorni dalla data di costituzione; successivamente al primo invio, invece, soltanto gli enti non commerciali di tipo associativo e le società sportive dilettantistiche, che nell’anno precedente hanno registrato una modifica dei dati indicati modello EAS in possesso dell’Agenzia delle

Entrate, sono tenuti a presentare entro e non oltre il 31 marzo dell’anno successivo, un nuovo modello EAS aggiornato con le modifiche intervenute, (inserendo tutti i dati richiesti, anche quelli non variati).

OBBLIGO DI RIPRESENTAZIONE DEL MODELLO

Nelle istruzioni alla compilazione del mod. EAS è precisato che: il … modello deve essere nuovamente presentato, in caso di variazione dei dati precedentemente comunicati…”.

Pertanto, qualora i dati già comunicati dall’ente siano variati, è necessario provvedere alla presentazione di un nuovo modello completo di tutti i dati richiesti, compresi quelli che non hanno subito variazioni entro il 31.3 dell’anno successivo a quello in cui si è verificata la variazione, pertanto le variazioni, intervenute nel 2022, di dati già comunicati richiedono la presentazione di un nuovo mod. EAS entro il 31 marzo 2023.

COMPILAZIONE SEMPLIFICATA

Per le associazioni e società sportive dilettantistiche riconosciute dal CONI sono previste modalità semplificate di compilazione, essendo richieste soltanto le informazioni evidenziate nei seguenti punti sotto evidenziati:

Le associazioni aventi personalità giuridiche e le società sportive dilettantistiche dovranno compilare anche il punto 3),

![]()

IPOTESI DI ESCLUSIONE DALL’OBBLIGO DI RIPRESENTAZIONE

L’Agenzia delle Entrate, alla luce dell’opportunità sancita nella Circolare 29.10.2009, n. 45/E di “evitare inutili duplicazione dei medesimi dati e notizie” già in possesso dell’Amministrazione finanziaria, nella Risoluzione 6.12.2010, n. 125/E, ha previsto ulteriori ipotesi di esonero dalla presentazione di un nuovo mod. EAS.

In particolare non è richiesta la comunicazione, attraverso la presentazione di un nuovo modello, delle variazioni intervenute nelle sezioni:

- “Dati relativi all’ente”, ossia delle variazioni riferite ai dati anagrafici dell’ente non commerciale ( ad es sede legale o denominazione) ;

- “Rappresentante legale”, ossia delle variazioni riferite ai dati anagrafici del rappresentante legale dell’ente;

considerato che le stesse sono già state comunicate all’Agenzia delle Entrate tramite il mod. AA5/6 (se il soggetto non è titolare di partita IVA) o il mod. AA7/10 (se il soggetto è titolare di partita IVA) con la relativa indicazione rispettivamente nel quadro B “Soggetto d’imposta” e nel quadro C “Rappresentante” presenti in tali modelli.

Inoltre, nelle istruzioni alla compilazione del modello è specificato che non è obbligatoria la presentazione di un nuovo mod. EAS se si è verificata esclusivamente una variazione dei dati relativi:

- agli importi riferiti ai proventi ricevuti per attività di sponsorizzazione e pubblicità (punto 20)

ESEMPI

|

CASO |

RIPRESENTAZIONE |

|

ASD che nel precedente Modello EAS ha indicato quale legale rappresentante il Sig. Mario Rossi. Il 30.10.2022 è stato nominato quale nuovo legale rappresentante il sig. Roberto Bianchi e per tale variazione è stato presentato il mod. AA7/10. Non si sono verificate altre variazioni rispetto ai dati. |

NO La modifica del legale rappresentante è già stata comunicata all’Agenzia delle Entrate con il mod. AA7/10. |

|

ASD che nel precedente modello EAS - punto 20 - ha dichiarato che riceve proventi per attività di pubblicità o sponsorizzazione abitualmente per € 50.000 Nel 2022 riceve proventi per attività di pubblicità o sponsorizzazione per € 25.000,00.

|

NO La variazione dell’importo ricevuto non determina l’obbligo della presentazione di un nuovo modello EAS. |

|

ASD che nel precedente modello EAS - punto 20 - ha dichiarato che non riceve alcun provento per attività di pubblicità o sponsorizzazione. Nel 2022 riceve proventi da attività di sponsorizzazione per € 10.000,00.

|

SI L’associazione deve presentare un nuovo modello EAS entro il 31.03.2023 riportando anche i dati precedentemente già comunicati non variati.

|

|

ASD che nel precedente modello EAS - punto 20 - ha dichiarato di ricevere proventi per attività di sponsorizzazione o pubblicità “OCCASIONALMENTE”. Nel 2022 riceve proventi da un’attività di sponsorizzazione ritenuta “ABITUALE”. |

SI L’associazione deve presentare un nuovo modello EAS entro il 31.03.2023 riportando anche i dati precedentemente già comunicati non variati. |

Modalità di presentazione

Il modello “EAS” deve essere presentato all’Agenzia delle Entrate, esclusivamente in via telematica:

- direttamente, da parte dei soggetti abilitati ai servizi telematici Entratel o Fisconline (Internet);

- tramite professionisti, associazioni di categoria, CAF e ogni altro soggetto abilitato, ai sensi dell’art. 3 co. 3 del DPR 322/98;

- tramite una società del gruppo, qualora il richiedente appartenga ad un gruppo societario, ai sensi dell’art. 3 co. 2-bis del DPR 322/98.

In ordine alla presentazione tramite un soggetto esterno, le istruzioni precisano che l’intermediario deve rilasciare al richiedente:

- contestualmente alla ricezione del modello o all’assunzione dell’incarico per la sua predisposizione, l’impegno alla trasmissione telematica dei dati in esso contenuti;

- un esemplare cartaceo del modello contenente i dati che sono stati inviati in via telematica, redatto su modello conforme a quello approvato;

- la copia della comunicazione dell’Agenzia delle Entrate attestante l’avvenuta presentazione.

Il modello è disponibile gratuitamente in formato elettronico sul sito Internet dell’Agenzia delle Entrate, ma può essere prelevato anche da altri siti, a condizione che sia conforme a quello approvato e rechi l’indirizzo del sito dal quale è stato prelevato, nonché gli estremi del provvedimento di approvazione. È altresì consentita la riproduzione con stampa monocromatica realizzata in colore nero, mediante l’utilizzo di stampanti laser o di altri tipi di stampanti, che comunque garantiscano la chiarezza e l’intelligibilità del modello nel tempo

Gli ultimi chiarimenti forniti dall’Agenzia delle Entrate

7.7 Conseguenze in caso di tardiva presentazione del Modello EAS

Domanda: Qualora il Modello EAS sia trasmesso oltre i termini ordinari nonché oltre il termine per beneficiare dell'istituto della c.d. remissione in bonis, a decorrere da quando l’associazione o società sportiva dilettantistica senza fini di lucro può usufruire dei benefici fiscali correlati all’onere dell’invio di tale Modello?

Risposta: In caso di presentazione del Modello EAS oltre i termini ordinari nonché oltre il termine per beneficiare dell'istituto della c.d. remissione in bonis, l’associazione o società sportiva dilettantistica senza fini di lucro non può avvalersi del regime agevolativo – correlato all’adempimento dell’onere dell’invio dello stesso Modello – in relazione all'attività realizzata precedentemente alla data di presentazione del medesimo Modello. In tal caso, tuttavia – a condizione che ricorrano i requisiti qualificanti previsti dalla normativa tributaria – l’ente sportivo dilettantistico potrà applicare il predetto regime agevolativo alle operazioni compiute successivamente alla presentazione di detto Modello, anche se ricadenti nel medesimo periodo di imposta in cui avviene la comunicazione. Restano escluse dal citato regime agevolativo le operazioni compiute antecedentemente alla presentazione del Modello EAS, ivi comprese quelle ricadenti nel medesimo periodo di imposta in cui avviene la comunicazione.